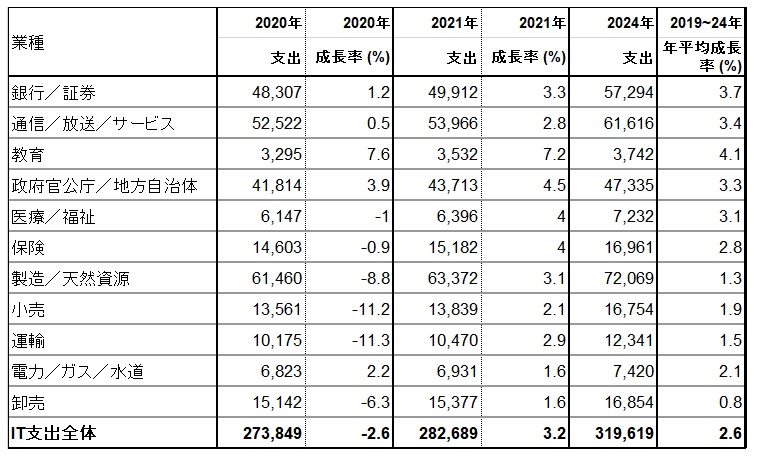

ガートナージャパン株式会社 (本社:東京都港区、以下ガートナー) は、日本における業種別IT支出動向を発表しました。日本のIT支出は、消費税増税対応やOSのサポート終了への対応により高い成長率を示した2019年からの反動に加えて、新型コロナウイルス感染症 (COVID-19) の影響を背景に、2020年に前年比で2.6%減少する見通しです。しかし2021年の前年比成長率は3.2%に回復し、2019年から2024年までの5年間の年平均成長率 (CAGR) は2.6%増で推移して、32兆円に達するものと予測しています。

COVID-19のパンデミックは世界経済に広範な影響を及ぼし、ITプロジェクトにも深刻なダメージが生じました。既に多くの業界でビジネスが再開し始めていますが、IT支出に特に深刻な影響を受けると予想される業種は卸売、製造/天然資源、運輸であり、2019年から2024年までのCAGRは、それぞれ0.8%、1.3%、1.5%になる見通しです。一方で、IT支出の増加率が最も高いと見込まれるのは教育であり、同業種のCAGRは4.1%と予測されています。これに続くのが銀行/証券 (3.7%)、通信/放送/サービス (3.4%)、政府官公庁/地方自治体 (3.3%) です (表1参照)。

アナリストでアソシエイト プリンシパルの成澤 理香は次のように述べています。「COVID-19の感染拡大によりIT支出の傾向は業種によって明暗が分かれました。公衆衛生、社会サービス、教育、研究、および経済的持続可能性へのIT投資は、グローバルで見ても優先される傾向にあります。日本では特に、これまでITに十分な予算をかけられなかった教育機関で、学習継続性が社会問題として浮き彫りとなりました。文部科学省による『GIGAスクール構想』の前倒しのほか、オンライン学習をサポートするためのノートPCやタブレット端末、通信、コラボレーション・テクノロジへの投資が支出を牽引するでしょう。これにより、教育セグメントでは2020年の支出が前年比で7.6%増加し、2024年までCAGRは4.1%で成長する見通しです。しかしながら、COVID-19に起因するIT製品の供給遅れや現場のスキル不足といった課題も見受けられます」

一方で、2019年に最も支出の多かった製造/天然資源の成長率は、前年比マイナス8.8%と見込まれ、2020年の業種別IT支出に占める比率は22%となり、前年の24%から2ポイント低下する見通しです。ヘルスケア商品や食品などの必需品を除いて、製品需要がグローバルで減少していることに加え、サプライチェーンの混乱による生産計画の遅れから、製造/天然資源ではキャッシュの確保が優先課題となっています。そのため、コスト最適化への注力と、短期的で高い効果の得られる案件以外は先送りされる傾向が見られます。一部の企業では、国内生産回帰などサプライチェーン再編によるリスク回避を検討する動きも見られますが、人件費の上昇につながる可能性もあるため、その実現にはモノのインターネット (IoT)、人工知能 (AI)、スマート・ロボット、画像認識、クラウド・サービスなどのデジタル技術を活用した高度な自動化や省力化が必要となるでしょう。したがって、製造/天然資源における2024年までのCAGRは1.3%と底堅く推移する見通しです。